Fixkostenzuschuss 800.000

Donnerstag, 10 Dez, 2020

Mit dem Lockdown II wurde der „Fixkostenzuschuss 800.000“ (FKZ 800.000) eingeführt. Dieser soll allen direkt und indirekt von der COVID-19-Krise und den dadurch verursachten wirtschaftlichen Auswirkungen betroffenen Unternehmen zur Erhaltung der Zahlungsfähigkeit und Überbrückung von Liquiditätsschwierigkeiten dienen. Der FKZ 800.000 ersetzt den bisher von der EU nicht genehmigten „Fixkostenzuschuss Phase 2“.

Anspruchsberechtigte („begünstigte“) Unternehmen für einen FKZ 800.000

Begünstigte Unternehmen sind

COVID-19 betroffene Unternehmen

Die RL FKZ 800.000 bezeichnet die antragsberechtigten Unternehmen als „Begünstigte Unternehmen“. Es kann davon ausgegangen werden, dass ein antragsberechtigtes Unternehmen von der COVID-19-Krise in einer außerordentlichen Weise betroffen ist. Solche Unternehmen sollen daher eine finanzielle Unterstützung insbesondere zur Erhaltung

von Arbeitsplätzen erhalten.

Von „begünstigten Unternehmen“ kann insoweit wohl nicht gesprochen werden. Es wäre besser, von „förderfähigen Unternehmen“ zu

sprechen: Denn wie die Richtlinie zum FKZ im Punkt 1.3 ausdrücklich festhält, hat der Fixkostenzuschuss „der Erhaltung der Zahlungsfähigkeit und Überbrückung von Liquiditätsschwierigkeiten von Unternehmen im

Zusammenhang mit der Ausbreitung von COVID-19 zu dienen und darf nicht für die Zahlung von Boni an Vorstände oder Geschäftsführer

verwendet werden“.

Die subjektbezogenen Voraussetzungen

Einem Unternehmen darf die COFAG nur dann einen FKZ

800.000 gewähren, wenn es sämtliche nachstehende Voraussetzungen erfüllt:

• Der Sitz oder die Betriebsstätte des Unternehmens liegt

in Österreich.

• Das Unternehmen übt eine operative Tätigkeit in Österreich mit Einkünften aus Land- und Forstwirtschaft, selbständiger Arbeit oder Gewerbebetrieb aus.

• Das Unternehmen erleidet in den antragsgegenständlichen Betrachtungszeiträumen (siehe unten) insgesamt

einen Umsatzausfall von mindestens 30 %. Ein Beispiel zur

Berechnung dieses Wertes finden Sie in dem untenstehenden Punkt „Berechnung des Umsatzaufalls“.

• Das Unternehmen ist in einer ex ante Betrachtung seiner Schadensminderungspflicht nachgekommen und hat einnahmen- und ausgabenseitige schadensmindernde Maßnahmen im Rahmen einer Gesamtstrategie gesetzt, um die durch den FKZ 800.000 zu deckenden Fixkosten zu reduzieren.

Die Rechtsform des Unternehmens ist für die Beantragung des FKZ 800.000 nicht maßgeblich. Daher können Einzelunternehmer, Personengesellschaften, Gesellschaften mit beschränkter Haftung, Aktiengesellschaften aber auch Vereine einen FKZ 800.000 beantragen, wenn die zuvor angeführten Voraussetzungen vom betreffenden Rechtsträger eines Unternehmens erfüllt werden und keiner der nachfolgenden Ausschließungsgründe vorliegt.

Unternehmen in Liquidation gelten gemäß den Ausführungen

im Punkt 3. der „FAQ Fixkostenzuschuss 800.000“ (FAQ FKZ 800.000) als nicht operativ tätig und sind daher mangels einer „operativen Tätigkeit“ nicht anspruchsberechtigt.

Der Schadensminderungspflicht kommt ein Unternehmer gemäß

Punkt 34. der FAQ FKZ 800.000 dann angemessen nach, wenn er zum Beispiel ein Vertragsverhältnis zur Reduktion der Fixkosten auflöst und diese Vertragsauflösung ohne Risiko eines Rechtsstreits mit unsicherem Ausgang verbunden ist. Betriebsnotwendige Vertragsverhältnisse sind von dieser „Auflösungspflicht“ nicht erfasst.

Anmerkung:

Bei der Schadensminderungspflicht geht es faktisch um die Vermeidung von Kosten.

Nicht anspruchsberechtigte Unternehmen

Liste der ausgeschlossenen Unternehmen

Ausgeschlossen von der Gewährung eines FKZ 800.000 sind Unternehmen,

• bei denen in einem bestimmten Zeitraum steuerrechtlicher Missbrauch oder die Missachtung eines Abzugsverbots festgestellt wurde,

• die einen Sitz und eine Niederlassung in einem Staat haben, der von der EU in Steuerangelegenheiten als nicht kooperativ geführt wird,

• wenn diese selbst oder ein Mitglied des geschäftsführenden Organs in einem bestimmten Zeitraum finanzstrafrechtlich belangt wurden oder über diese eine Verbandsgeldbuße aufgrund von Vorsatz verhängt wurde,

• bei denen zum Zeitpunkt der Antragstellung ein Insolvenzverfahren anhängig ist oder bei denen die Voraussetzung für die Eröffnung eines Insolvenzverfahrens auf Antrag eines Gläubigers erfüllt sind,

• die sich am 31. Dezember 2019 oder bei einem abweichenden Wirtschaftsjahr am Bilanzstichtag des letzten Wirtschaftsjahres, das vor dem 31. Dezember 2019 endet, im Sinne der Allgemeinen Gruppenfreistellungsverordnung der EU (AGVO) in Schwierigkeiten befunden haben (siehe dazu weiter unten im Detail),

• die im alleinigen Eigentum (mittelbar oder unmittelbar) von Gebietskörperschaften stehen oder bei denen es sich um sonstige Einrichtungen des öffentlichen Rechts handelt,

• die im mehrheitlichen Eigentum (mittelbar oder unmittelbar) von Gebietskörperschaften stehen oder bei denen es sich um sonstige Einrichtungen des öffentlichen Rechts handelt, wenn diese einen Eigendeckungsgrad von weniger als 75 % haben,

• die zum 31. Dezember 2019 mehr als 250 Mitarbeiter gemessen in Vollzeitäquivalenten beschäftigt haben und die im Betrachtungszeitraum mehr als 3 % der Mitarbeiter gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen und ein Ausnahmeantrag nicht genehmigt wird,

• die Zahlungen aus dem Non-Profit-Organisationen Unterstützungsfonds beziehen,

• die neu gegründet sind, das heißt, sie haben vor dem 16. September 2020 noch keine Umsätze (Waren- und/oder Leistungserlöse) erzielt, die für die Berechnung des Umsatzausfalls im Sinne der Richtlinie zum FKZ 800.000

relevant sind,

• die im Zeitraum vom 16. März 2020 bis zum 30. Juni 2021

Ausschüttungen von Dividenden oder sonstige rechtlich nicht zwingende Gewinnausschüttungen oder den Rückkauf eigener Aktien umgesetzt haben bzw. umsetzen (Punkt 6.2.2 der RL FKZ 800.000) sowie

• Banken, Versicherungen, Wertpapierdienstleistungsunter-

nehmen und Pensionskassen.

Ein Start-Up-Unternehmen kann daher bei Vorliegen aller subjektbezogenen Voraussetzungen einen FKZ 800.000 beantragen, sofern bereits vor dem 16. September 2020 Waren- und/oder Leistungserlöse erzielt wurden.

Unternehmen in Schwierigkeiten (UiS)

Wie bereits beim FKZ I sind sogenannte „Unternehmen in

Schwierigkeiten“ im Sinne der Allgemeinen Gruppenfreistellungsverordnung der EU (AGVO) nicht antragsberechtigt. Dies betrifft unter anderem:

• Gesellschaften mit beschränkter Haftung, die mehr als die Hälfte des gezeichneten Stammkapitals aufgrund von Verlusten verloren haben,

• offene Gesellschaften oder Kommanditgesellschaften, bei

denen mehr als die Hälfte der Eigenmittel infolge aufgelaufener Verluste verloren gegangen sind,

• insolvente Unternehmen oder Unternehmen, bei denen die Voraussetzung für die Eröffnung eines Insolvenzverfahrens zum 31.12.2019 vorgelegen sind sowie

• Unternehmen, die kein KMU sind und bei denen in den letzten beiden Jahren der buchwertbasierte Verschuldungsgrad mehr als 7,5 betrug und das anhand des EBIT-DA berechnete Zinsdeckungsverhältnis des Unternehmens unter 1,0 lag.

Bei der Beurteilung, ob ein Unternehmen in Schwierigkeiten vorliegt, sind eigenkapitalstärkende Maßnahmen wie beispielsweise Kapitalzuschüsse von Gesellschaftern zu berücksichtigen, wenn diese bis zum Zeitpunkt des Antrags auf Gewährung des FKZ 800.000 umgesetzt sind.

Unternehmen in Schwierigkeiten sind von der Gewährung eines FKZ 800.000 jedoch dann nicht ausgeschlossen, wenn es sich dabei um Klein- oder Kleinstunternehmen gemäß der KMU-Definition des Anhangs I zur AGVO handelt.

Unternehmen mit weniger als zehn beschäftigten Personen

und einem Jahresumsatz oder einer „Jahresbilanz“ (Bilanzsumme) von weniger als EUR 2 Mio. gelten gemäß dieser Definition als Kleinstunternehmen und Unternehmen, die weniger als 50 Personen beschäftigen und deren Jahresumsatz beziehungsweise „Jahresbilanz“ (Bilanzsumme) EUR 10 Mio. nicht übersteigt, als Kleinunternehmen.

Unternehmen in Schwierigkeiten, die nicht Klein- oder Kleinstunternehmen sind, wird der FKZ 800.000 nur in Entsprechung

der jeweils anzuwendenden De-minimis Verordnung unter Berücksichtigung der dort vorgesehenen Kumulierungsregeln gewährt. Der allgemeine Höchstbetrag ist darin mit EUR 200.000,00 festgelegt.

Zuschussrelevante Fixkosten

Der Begriff Fixkosten im Sinne der Richtlinie

„Fixkosten“ im Sinne der Richtlinie sind gemäß Punkt 24. der „FAQ Fixkostenzuschuss 800.000“ (FAQ FKZ 800.000) Aufwendungen zu verstehen, die nicht reduziert werden können und zwangsläufig aufgrund der „operativen inländischen Geschäftstätigkeit“ des Unternehmens anfallen. Welche Fixkosten in der Folge konkret förderbar sind, regelt die Richtlinie abschließend in einem 17 Punkte umfassenden Fixkostenkatalog.

Der übereinstimmende Fixkostenkatalog des FKZ I

und des FKZ 800.000 (Katalog 1)

Der nachfolgende Fixkostenkatalog ist bereits aus der Richtlinie zum FKZ I bekannt. In der RL FKZ 800.000 werden einzelne dieser Fixkosten in Detailbereichen konkreter definiert. Gemäß diesem „Katalog 1“ sind folgende Fixkosten förderbar:

a) Geschäftsraummieten und Pachtzahlungen, die in unmittelbarem Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen;

b) betriebliche Versicherungsprämien;

c) Zinsaufwendungen für Kredite und Darlehen, die nicht im

Zusammenhang mit der Finanzierung eines verbundenen Unternehmens stehen;

d) Leasingraten, und zwar gemäß den Richtlinien nicht zwingend eingeschränkt auf Wirtschaftsgüter, die im Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen. Die Richtlinie für den FKZ I sah hier eine Einschränkung auf den Finanzierungskostenanteil der Leasingraten vor. Diese Einschränkung greift auch beim FKZ 800.000, wenn am Leasingobjekt wirtschaftliches Eigentum besteht und der Antragsteller in einem solchen Fall vom eingeräumten Wahlrecht der Richtlinie Gebrauch macht, die Abschreibung (siehe unten) als Fixkosten

anzusetzen.

e) betriebliche Lizenzgebühren an nicht konzernzugehörigen

Unternehmen und unter Berücksichtigung der Schadensminderungspflicht auch gegenüber konzernzugehörigen Unternehmen;

f) Aufwendungen für Telekommunikation sowie Strom-, Gas-

und andere Energie- oder Heizungskosten;

g) der Wertverlust bei verderblicher oder saisonaler Ware,

sofern diese aufgrund der COVID-19-Krise mindestens 50 %

des Werts verliert. Im Vergleich zum FKZ I wird in der RL FKZ

800.000 die Berechnung dieses Wertverlusts als Voraussetzung sowie die Berechnung der Höhe des beantragbaren Fixkostenzuschusses für diese Kostenposition konkret definiert.

h) bei einkommensteuerpflichtigen Unternehmen ein

„angemessener Unternehmerlohn“ in Höhe von zumindest EUR 666,66 höchstens jedoch EUR 2.666,67 pro Monat. Bei Personengesellschaften steht dieser Unternehmerlohn jedem mittätigen Gesellschafter zu. Der

ansatzbare Unternehmerlohn ist der Quotientenwert aus dem steuerlichen Gewinn des zuletzt veranlagten Jahres durch die Monate mit unternehmerischer Tätigkeit. Nunmehr wird in der RL FKZ 800.000 unmittelbar klargestellt, dass Sozialversicherungsbeiträge des Unternehmers zu den förderbaren Fixkosten zählen, sofern dadurch der

Höchstbetrag von EUR 2.666,67 nicht überschritten wird.

i) Personalaufwendungen, die ausschließlich für die Bearbeitung von krisenbedingten Stornierungen und Umbuchungen anfallen. Ergänzend wird nunmehr in der RL FKZ 800.000 festgehalten, wonach Lohnnebenkosten nicht zum Begriff der Personalaufwendungen zählen und Kurzarbeitsbeihilfen in Abzug zu bringen sind, soweit

sich diese auf grundsätzlich im Rahmen des FKZ 800.000

förderbare Personalaufwendungen beziehen.

j) die Kosten eines Steuerberaters, Wirtschaftsprüfers oder

Bilanzbuchhalters im Zusammenhang mit der Beantragung des FKZ 800.000 mit einem Maximalbetrag von EUR 1.000,00, sofern der beantragte Fixkostenzuschuss unter EUR 36.000 liegt. Als Fixkosten jedoch nicht förder-

bar sind derartige Beratungskosten bei Unternehmen,

deren Antrag auf einen FKZ 800.000 sich auf einen Betrag über EUR 36.000,00 richtet.

k) Aufwendungen für sonstige vertragliche betriebsnotwendige

Zahlungsverpflichtungen, die nicht das Personal betreffen.

Der erweiterte Fixkostenkatalog des FKZ 800.000

(Katalog 2)

Der Katalog der förderbaren Fixkosten wurde für den FKZ

800.000 nunmehr um folgende Posten erweitert:

- die Absetzung für Abnutzung (AfA) im Sinne des Einkommensteuerrechts von Wirtschaftsgütern des Anlagevermögens, wenn das betreffende Wirtschaftsgut unmittelbar der betrieblichen Tätigkeit dient und entweder vor dem 16. September 2020 angeschafft wurde oder vor dem 16. September 2020 vom Unternehmen bestellt und vor dem jeweiligen gewählten Betrachtungszeitraum (siehe unten) in Betrieb genommen wurde;

- eine „übertragene AfA für bewegliche Wirtschaftsgüter“,

die primär Betriebsmittel für die Erzielung der Umsätze des Unternehmens darstellen, sich aber nicht im Eigentum des Unternehmens befinden, sofern es dadurch zu keiner doppelten Berücksichtigung kommt; - Aufwendungen für die Vergütungen eines selbstständig

tätigen Gesellschafter-Geschäftsführers bis zu einem

Höchstbetrag von EUR 2.666,67; - Personalaufwendungen, die zur Aufrechterhaltung eines

Mindestbetriebs und Vermeidung einer vorübergehenden Schließung erforderlich sind. Auch bei diesem Posten zählen Lohnnebenkosten nicht zum Begriff der Personalaufwendungen. Ebenso ist eine Kurzarbeitsbeihilfe in Abzug zu bringen, sofern diese derartigen Personalaufwendungen zurechenbar ist. - Endgültig frustrierte Aufwendungen, die nach dem 1. Juni 2019 und vor dem 16. März 2020 zur Vorbereitung für die Erzielung von Umsätzen in einem gewählten Betrachtungszeitraum (siehe unten) angefallen sind.

Gemäß den Ausführungen in Punkt 32. der FAQ FKZ 800.000

bestehen keine Bedenken, wenn hinsichtlich bestimmter Branchen frustrierte Aufwendungen pauschal prozentuell vom Umsatz des jeweiligen Vergleichszeitraums des Vorjahres berechnet werden. Diesbezüglich führen die FAQ FKZ 800.000 folgende branchenbezogene Prozentsätze an:

a) 19 % des Umsatzes für Reisebüros und Reiseveranstalter

b) 36 % des Umsatzes für Event-/Veranstaltungsagenturen und

c) 12,5% des Umsatzes für Dienstleister für Veranstalter.

Grundsätzlich förderbare Fixkosten, die einem Unternehmen von einem Konzernunternehmen verrechnet werden, sind im Rahmen eines Antrags auf FKZ 800.000 berücksichtigbar, wenn diese auch bereits vor dem 16. März 2020 verrechnet wurden.

Werden förderbare Fixkosten aufgrund eines Versicherungs-

falls durch eine Versicherungsleistung abgedeckt, ist eine solche Leistung ebenso wie auch eine Entschädigung nach dem Epidemiegesetz in Abzug zu bringen.

Zeitliche Einschränkung der förderbaren Fixkosten

Fixkosten gemäß Katalog 1 und Katalog 2 sind nur dann förderbar, wenn es sich um die, den gewählten Betrachtungszeiträumen (siehe nachfolgend unten) „zuzurechnende Fixkosten“ handelt (Punkt 4.3.2 der RL FKZ 800.000). Die FAQ FKZ 800.000 sprechen insoweit im Punkt 3. etwas missverständlich von Fixkosten, die „zwischen dem 16. September 2020 und längstens bis zum 30. Juni 2021 entstanden sein“ müssen. Gemäß Richtlinienregel sind daher Fixkosten, die sich auf ein gesamtes Kalenderjahr beziehen, entsprechend anteilig den gewählten Betrachtungszeiträumen zuzuordnen und damit unabhängig vom Zahlungszeitpunkt berücksichtigbar.

Umsatz im Sinne des FKZ 800.000

Für die Berechnung des Umsatzausfalls eines Unternehmens

ist auf Umsätze aus Waren- und/oder Leistungserlöse gemäß

Einkommen- oder Körperschaftsteuerveranlagung abzustellen.

Ob die jeweiligen Waren- und/oder Leistungserlöse umsatz-

steuerbar und umsatzsteuerpflichtig waren, ist für die Berechnung des Umsatzausfalls dementsprechend irrelevant.

Noch nicht abgerechnete Leistungen sind gemäß Punkt 2 der

FAQ FKZ 800.000 bei der Berechnung des Umsatzausfalls zu berücksichtigen, wenn diese „in der Bilanz des Unternehmers zu

aktivieren wären“.

Anmerkung:

Der Hinweis im Punkt 2. der FAQ FKZ 800.000 dürfte auf die

Berechnung des Umsatzausfalls bei „Einnahmen-Ausgabenrechnern“ gerichtet sein: Denn bei einem bilanzierenden Unternehmen sind „noch nicht abgerechnete Leistungen“ immer als realisierte Leistungen über Forderungen und Umsatzerlöse zu erfassen. Im Vergleich zu abgerechneten Leistungen sind diese eben „lediglich“ nur noch nicht abgerechnet.

Für die Ermittlung des Umsatzausfalls sind übrige Erträge wie

Versicherungsleistungen, Förderungen oder Entschädigung

nach dem Epidemiegesetz nicht relevant.

Betrachtungszeitraum

Mögliche Beachtungszeiträume

Der Umsatzausfall ist für einen festzulegenden Betrachtungs-

zeitraum im Vergleich zu den entsprechenden Zeiträumen des

Jahres 2019 zu ermitteln. Der Fixkostenzuschuss ist in der Folge

auch für den gewählten Betrachtungszeitraum zu berechnen.

Die RL FKZ 800.000 sieht folgende zehn Betrachtungszeiträume

(BZR) für den FKZ 800.000 vor:

BZR 1: 16. September 2020 bis 30. September 2020;

BZR 2: Oktober 2020; BZR 3: November 2020;

BZR 4: Dezember 2020; BZR 5: Jänner 2021;

BZR 6: Februar 2021; BZR 7: März 2021;

BZR 8: April 2021; BZR 9: Mai 2021;

BZR 10: Juni 2021.

Ein Antrag auf Gewährung eines FKZ 800.000 kann für bis zu

maximal zehn dieser Betrachtungszeiträume gestellt werden.

Die Betrachtungszeiträume sind aber so zu wählen, dass entweder alle Betrachtungszeiträume zeitlich zusammenhängen oder es zwei Blöcke von jeweils zeitlich zusammenhängenden Betrachtungszeiträumen gibt. Zwischen den zwei gewählten Blöcken von Betrachtungszeiträumen ist eine zeitliche Lücke zulässig.

Anmerkung:

Ein direktes Anschließen an einen Betrachtungszeitraum gemäß der Richtlinie für den FKZ I sieht die RL FKZ 800.000 nicht mehr vor. Dies wird auch ausdrücklich im Punkt 6. der FAQ FKZ 800.000 festgehalten. Damit ist ein Unternehmen von der Beantragung eines FKZ 800.000 nicht mehr ausgeschlossen, wenn es beispielsweise für den Betrachtungszeitraum 1 beginnend mit 16.März 2020 und dem Betrachtungszeitraum 2 endend mit 15. Mai 2020 einen Antrag auf Gewährung des FKZ I gestellt und zugesprochen bekommen hat.

Betrachtungszeitraum in Verbindung mit dem

Lockdown-Umsatzersatz

Wurde dem anspruchsberechtigten Unternehmen für den gesamten November 2020 ein Lockdown-Umsatzersatz gewährt, dann ist ein Antrag auf einen FKZ 800.000 für den Betrachtungszeitraum November 2020 nicht zulässig.

Die damit zusammenhängende Ausklammerung des November 2020 im Rahmen eines Antrags auf FKZ 800.000 gilt nicht als Lücke zwischen zwei gewählten Blöcken von Betrachtungszeiträumen.

Beispiel:

Der Hotelier A hat für den gesamten Zeitraum des Lockdown

II einen Umsatzersatz gewährt erhalten. Für den FKZ 800.000

wählt er für den Block 1 die Betrachtungszeiträume 1, 2 und 4

und für den Block 2 die Betrachtungszeiträume 7, 8 und 9.

Hat ein Unternehmer nur für einen Teil des Novembers 2020 oder

des Dezembers 2020 einen Lockdown-Umsatzersatz zugesprochen bekommen, sind diese Monate als Betrachtungszeiträume für den FKZ 800.000 nicht ausgeschlossen. Es steht allerdings für jene Tage kein FKZ 800.000 zu, für die ein Lockdown-Umsatzersatz gewährt wurde. Die RL FKZ 800.000 erläutert im Detail die Berechnung des Tagessatzes, um den der Fixkostenzuschuss zu kürzen ist. Wird der Lockdown-Umsatzersatz vor Beantragung des FKZ 800.000 zurückbezahlt, kommt es zu keiner Kürzung der Anspruchsberechtigung für den Fixkostenzuschuss.

Anmerkung:

Wird ein Lockdown-Umsatzersatz und ein FKZ 800.000 beantragt, dann muss nach den RL FKZ 800.000 der Lockdown-Umsatzersatz zeitlich immer vor dem Antrag auf einen FKZ 800.000 gestellt werden. Gemäß RL FKZ 800.000 sei dies erforderlich, „um eine geordnete Abwicklung“ des Zusammenspiels der beiden Fördermaßnahmen im beschriebenen Sinn sicherstellen zu können.

Änderung der Betrachtungszeiträume

Die Beantragung des FKZ 800.000 hat in zwei Tranchen zu erfolgen, wie dies unten im Detail noch erläutert wird. Im Zuge der Beantragung der zweiten Tranche ab 1. Juli 2021 bis spätestens 31. Dezember 2021 können die gewählten Betrachtungszeiträume gemäß Punkt 5.3.5 der RL FKZ 800.000 durch den Antragsteller noch geändert und damit optimiert werden.

Berechnung des Umsatzausfalles

Der Umsatzausfall ist die Differenz zwischen der Summe der

relevanten Umsätze in den antragsgegenständlichen Betrachtungszeiträumen und der Summe der Umsätze in den jeweiligen Vergleichszeiträumen des Jahres 2019.

Bei anspruchsberechtigten neu gegründeten Unternehmen fehlt ein vergleichbarer Umsatz für das Jahr 2019. Diese haben den Umsatzausfall gemäß Punkt 4.4.1 der RL FKZ 800.000 anhand einer Planrechnung zu plausibilisieren.

Unternehmen, die ihre Rechtsform geändert haben (umgegründete Unternehmen) haben hinsichtlich des vergleichbaren Vorjahresumsatzes auf den Umsatz der jeweiligen vergleichbaren wirtschaftlichen Einheit abzustellen.

Umsatzausfall und Fixkosten des Betrachtungszeitraums bei Einnahmen-Ausgaben-Rechnung

Da bei der Berechnung des Umsatzausfalls auf die Umsätze aus Waren und/oder Leistungserlöse abzustellen ist, wie diese der Einkommen- oder Körperschaftsteuerveranlagung zu Grunde zu legen sind (Punkt 4.2.1 der RL FKZ 800.000), wird die Höhe des Umsatzes grundsätzlich von der jeweils angewendeten Gewinnermittlungsart bestimmt.

Aus Punkt 4.2.5 der RL FKZ 800.000 ist jedoch abzuleiten, dass grundsätzlich sowohl die Umsatzerlöse für die Berechnung des Umsatzausfalls wie auch die Fixkosten nach dem Realisationsprinzip sowie dem Prinzip der periodengerechten Erlös- und Aufwandsabgrenzung dem Antrag auf Gewährung eines FKZ 800.000 zu Grunde zu legen sind. Denn dort heißt es wörtlich: „Bei der Gewinnermittlung nach § 4 Abs. 3 EStG (Einnahmen-Ausgaben-Rechnung) können Fixkosten und Umsatzerlöse auch nach dem Zu- und Abfluss-Prinzip erfasst werden, sofern dies nicht zu willkürlichen zeitlichen Verschiebungen führt.“

Entscheidet man sich jedoch, die förderbaren Fixkosten nach

dem Zu- und Abflussprinzip zu ermitteln, müssen zwingend

auch die Umsatzerlöse nach diesem Prinzip berechnet werden;

gleiches gilt umgekehrt.

Anmerkung:

Es ist im Regelfall davon auszugehen, dass eine periodenrichtige Erlös- und Aufwandsabgrenzung vorteilhaft sein dürfte.

Entscheidet man sich für einen periodenrichtigen Ansatz der Fixkosten, um einmal jährlich anfallende Aufwendungen auch im jeweiligen Betrachtungszeitraum anteilig berücksichtigen zu können, dann muss der Umsatz nach den Grundsätzen einer doppelten Buchhaltung für den jeweiligen Betrachtungszeitraum 2020 auch für den Vergleichszeitraum im Jahr 2019 berechnet werden, um einen korrekten Umsatzausfall als Ergebnis zu erhalten. Zur Ermittlung des Umsatzes im Vergleichszeitraum ist allerdings in diesem Sinne weder in den RL FKZ 800.000 noch in den FAQ FKZ 800.000 eine Aussage zu finden.

Ob bei der Ermittlung des Umsatzausfalls bei einem “Einnahmen-Ausgabenrechner“ auf das Zu- und Abflussprinzip abgestellt wird, kann der im Umsatzerlös enthaltene Anteil an erhaltenen Anzahlungen auf Bestellungen von Bedeutung sein.

Diese können sowohl die grundsätzliche Anspruchsberechtigung wie auch die Höhe des Fixkostenzuschusses maßgeblich beeinflussen.

Höhe des FKZ 800.000

Höchst- und Mindestbetrag

Der FKZ 800.000 ist mit dem beihilfenrechtlichen Höchstbetrag

von EUR 800.000,00 je Unternehmen begrenzt und wird erst ab

einem Betrag von mindestens EUR 500,00 gewährt. Im land- und forstwirtschaftlichen Bereich kommen niedrigere beihilfenrechtliche Höchstbeträge zum Tragen.

Beihilfenrechtlich relevante Fördermaßnahmen kürzen diesen

höchst möglichen Förderbetrag des FKZ 800.000. Dazu zählen

insbesondere

a) ein gewährter Lockdown-Umsatzersatz;

b) COVID-19-Kredithaftungen im Ausmaß von 100 Prozent,

die noch aufrecht sind;

c) COVID-19-Zuwendungen von Bundesländern, Gemeinden

oder regionalen Wirtschafts- und Tourismusfonds.

Haftungen der COFAG, der aws oder der ÖHT im Ausmaß von 90 %

oder 80 %, sowie Fixkostenzuschüsse der Phase I (FKZ I) sind auf

den beihilfenrechtlichen Höchstbetrag nicht anzurechnen.

Ersatzrate

Die (Fixkosten)Ersatzrate und damit das prozentuale Ausmaß, mit dem die Höhe des Fixkostenzuschusses aus der Summe der Fixkosten der Betrachtungszeiträume errechnet wird, entspricht dem Prozentsatz des Umsatzausfalls. Das heißt: Gemäß dem Beispiel oben beträgt die Ersatzrate und damit der FKZ 800.000 für die in den drei Betrachtungszeiträumen angefallenen förderbaren Fixkosten 31 %.

Pauschalierter FKZ 800.000

Hat ein anspruchsberechtigtes Unternehmen im Zeitpunkt der

Antragstellung im letztveranlagten Jahr einen Umsatz von weniger als EUR 120.000,00 erzielt und stellt dieser Umsatz die überwiegende Einnahmequelle des Unternehmers dar, dann kann der zu gewährende FKZ 800.000 mit 30 % des ermittelten Umsatzausfalls festgesetzt werden, sofern der so ermittelte Fixkostenzuschuss den Betrag von EUR 36.000,00 nicht übersteigt.

Bei Unternehmen in der Rechtsform einer juristischen Person

wird das von der juristischen Person geführte Unternehmen im Regelfall die einzige und nicht nur die überwiegende Einnahmequelle der juristischen Person als Unternehmer sein. Wird das betreffende Unternehmen jedoch von einer natürlichen Person geführt und bildet dieses Unternehmen eine Nebentätigkeit der natürlichen Person als Unternehmer, könnten beispielsweise Einkünfte aus einer nichtselbstständigen Arbeit die Einkünfte aus der unternehmerischen Tätigkeit übersteigen.

Anmerkung:

Ob bei der Feststellung der „überwiegenden Einnahmequelle“

auch Einkünfte aus Vermietung und Verpachtung oder Einkünfte aus Kapitalvermögen relevant sind, lässt die RL FKZ 800.000 im betreffenden Punkt 4.3.4 unbeantwortet.

Die Bindung der pauschalierten FKZ-Ermittlung an die Voraussetzung des antragsberechtigten Unternehmens als überwiegende Einnahmequelle für den Unternehmer schließt die Anwendbarkeit dieser Berechnungsmethode für unternehmerische Nebentätigkeiten faktisch aus. Gerade bei diesen Kleinstunternehmen wäre die pauschalierte Ermittlung eine wesentliche Verwaltungsvereinfachung.

Faktisch ist der pauschalierte FKZ 800.000 ein Umsatzersatz bemessen vom Umsatzausfall in Bezug auf den Vergleichszeitraum aber nicht vom konkreten Umsatz eines Vergleichszeitraums, wie dies beim Lockdown-Umsatzersatz der Fall ist.

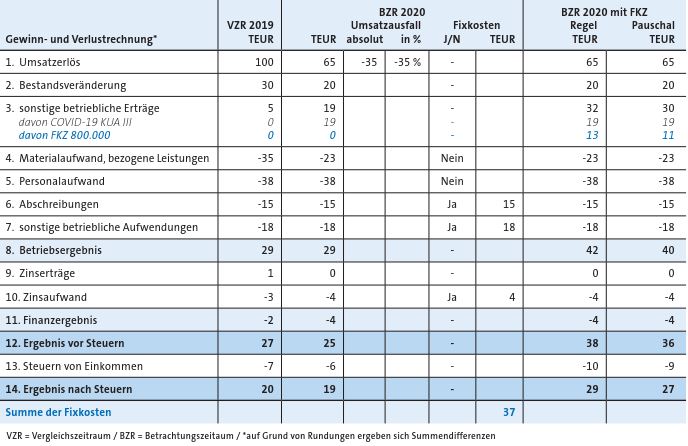

Wirtschaftliche Wirkung des FKZ 800.000

Das nachfolgende Fallbeispiel soll die Wirkung des FKZ 800.000

allgemein sowie der Regelermittlung des FKZ mit Ersatzrate und der pauschalierten Ermittlung mit Ersatzrate bezogen auf den Umsatzausfall verdeutlichen.

Das Berechnungsbeispiel zeigt folgendes: Die Bestandsveränderung und damit die Veränderung der Betriebsleistung beeinflusst die Höhe des Umsatzausfalls und auch die Anwendbarkeit der pauschalierten Ermittlung des FKZ nicht.

Abhängig von der Höhe des Umsatzausfalls und der relevanten Fixkosten kann eine pauschalierte Ermittlung des Fixkostenzuschusses vorteilhafter sein. Im Beispiel ist dies nicht der Fall, da der Betrag des Umsatzausfalls unter dem förderbaren Fixkostenbetrag und die Ersatzrate mit 35 % über den Satz von 30 % für die Ermittlung des pauschalierten FKZ liegt.

Das Beispiel zeigt auch die Wirkung des FKZ 800.000 im Zusammenhang mit der COVID-19-Kurzarbeitsbeihilfe (KUA):

Beide Maßnahmen zusammen können dazu beitragen, das Einkommen des betroffenen Unternehmens auf dem Niveau des Vergleichszeitraums zu halten, ohne Mitarbeiter kündigen zu müssen.

Antragstellung

Der Antrag auf Gewährung eines FKZ 800.000 hat gegenüber der COFAG zu erfolgen und ist über FinanzOnline einzubringen.

Der Abschluss eines schriftlichen Fördervertrags ist nicht vorgesehen.

Der Förderungswerber stellt durch die Einbringung eines Antrags auf Gewährung eines FKZ 800.000 ein Angebot auf Abschluss eines Fördervertrags mit der COFAG, der von dieser durch die Auszahlung des Fixkostenzuschusses angenommen wird.

Die Höhe des Umsatzausfalls und der Fixkosten ist von einem Steuerberater oder Wirtschaftsprüfer zu bestätigen und es ist von diesem auch der Antrag auf Gewährung des Fixkostenzuschusses auf Grundlage einer darauf gerichteten schriftlichen Vollmacht einzubringen. Sofern der voraussichtlich erwartete FKZ 800.000 der ersten Tranche (siehe unten) den Betrag von EUR 36.000,00 nicht übersteigt oder der FKZ 800.000 pauschaliert ermittelt worden ist, wird keine Bestätigung benötigt und kann der Antrag auch vom Unternehmen selbst eingebracht werden.

Anmerkung:

Gerne unterstützen wir Sie bei der Berechnung des Fixkostenzuschusses sowie bei der Einbringung des Antrags.

Antragsfristen und Auszahlung des FKZ 800.000

Die Antragsfristen sind mit den Regelungen über die Auszahlung des FKZ 800.000 in zwei Tranchen wie folgt verbunden:

a) Die erste Tranche umfasst 80 % des voraussichtlichen FKZ 800.000. Diese kann frühestens am 23. November 2020 und muss bis spätestens 30. Juni 2021 beantragt werden.

b) Die Auszahlung der zweiten Tranche kann frühestens ab 1. Juli 2021 und muss bis spätestens 31. Dezember 2021

beantragt werden.

Die beiden Tranchen sind separat zu beantragen. Das bedeutet automatisch für die erste Tranche das Erfordernis einer Schätzung des Umsatzausfalles und der Fixkosten für einen im Zeitpunkt der Beantragung noch nicht abgeschlossenen Betrachtungszeitraum. Im Zuge der zweiten Tranche sind in der Folge auch allfällige Korrekturen der Werte (Höhe des Umsatzausfalls, der Fixkosten und der anrechnungspflichtigen Beihilfen) für die beantragte erste Tranche zu berücksichtigen.

zu beachten:

Ist der Umsatzausfall im Zuge der Beantragung der ersten Tranche zu schätzen, dann ist dabei gemäß Punkt 5.3.3 der Richtlinie auf die Umsätze gemäß Umsatzsteuergesetz abzustellen. Warum bei einer erforderlichen Schätzung des Umsatzausfalls im Vergleich zur Berechnung für bereits vergangene Betrachtungszeiträume eine andere Basis anzuwenden ist, wird in der Richtlinie nicht näher begründet. Diese Regelung trägt jedenfalls nicht zu einer Vereinfachung der Abwicklung und Nachvollziehbarkeit der Basisdaten bei.

Die Richtlinie trifft über die Rechtsfolgen keine Aussage, wenn die Auszahlung der zweiten Tranche nicht beantragt wird. In Punkt 3.8 der Förderbedingungen zur Gewährung des FKZ 800.000 durch die COFAG wird zum Beispiel festgehalten, dass die Gewährung und Auszahlung der ersten Tranche keinen Rechtsanspruch auf Auszahlung der zweiten Tranche begründet. In Punkt 5.1 der Förderbedingungen heißt es weiters wörtlich: „Der FKZ 800.000 wird auf Antrag des Förderwerbers in zwei Tranchen ausbezahlt. Die Auszahlung der ersten Tranche ist im Antrag zu begehren. Für die zweite Tranche ist ein gesondertes Auszahlungsansuchen zu stellen.“ Schließlich wird in Punkt 5.3 der Förderrichtlinie festgehalten:

„Mit Tranche 2 wird der gesamte noch nicht ausbezahlte FKZ

800.000 ausbezahlt. Zugleich sind gegebenenfalls notwendige

Korrekturen zur ersten Tranche gemäß Punkt 4.2.2 und 5.3.5 der

Richtlinien vorzunehmen.“

Grundsätzlich wird daher wohl von einer Verpflichtung der Beantragung der zweiten Tranche auszugehen sein. Kommt man dieser nicht nach, verliert der Antragsteller wohl den Anspruch auf die Auszahlung des Restbetrags von 20 % auf den beantragten Fixkostenzuschuss. Gleichzeitig wird die COFAG jedoch berechtigt bleiben, eine abschließende korrekte Berechnung des Fixkostenzuschusses umzusetzen und eine Rückforderung (siehe dazu unten) eines allenfalls zu viel ausbezahlten Fixkostenzuschusses der ersten Tranche und damit bezogen auf 80 %

vorzunehmen.

Antragsprüfung

Die Angaben im Antrag sowie etwaige weitere jeweils in Ein-

klang mit der RL FKZ 800.000 übermittelten Informationen

werden durch die Finanzverwaltung einer automationsunter-

stützten Risikoanalyse unterzogen und plausibilisiert.

Bestehen aufgrund dieser Risikoanalyse Zweifel an der Richtigkeit der Angaben, sind auf Verlangen der COFAG oder der Finanzverwaltung für die Antragsprüfung erforderlichen Auskünfte zu erteilen oder Unterlagen und Bestätigungen vorzulegen.

Bestätigungen und Verpflichtungserklärungen des Antragsstellenden Unternehmers

Im Antrag hat das antragstellende Unternehmen unter anderem zu bestätigen, dass die Voraussetzungen für die Gewährung des FKZ 800.000 bestehen. Es hat sich dabei auch zu verpflichten, aufgrund des eingebrachten Antrags Auskünfte zu erteilen und Unterlagen vorzulegen.

Insbesondere ist zu erklären, dass die Umsatzausfälle durch die COVID-19-Krise verursacht wurden, das Unternehmen einnahmen- und ausgabenseitig schadensmindernde Maßnahmen im Rahmen einer Gesamtstrategie gesetzt hat und in den Jahren 2020 und 2021 keine Bonuszahlungen an Vorstände oder Geschäftsführer in Höhe von mehr als 50 % ihrer Bonuszahlung für das Geschäftswirtschaftsjahr 2019 ausgezahlt werden.

Mit der Antragstellung ist weiters die Verpflichtung verbunden,

auf die Erhaltung der Arbeitsplätze im antragstellenden Unternehmen besonders Bedacht zu nehmen und dafür zumutbare Maßnahmen wie zum Beispiel die Einführung einer Kurzarbeit zu setzen.

Der Inhaber des Unternehmens hat sich schließlich zu verpflichten, im Zeitraum vom 16. März 2020 bis 31. Dezember 2021 seine Entnahmen an die wirtschaftlichen Verhältnisse anzupassen. Gleiches gilt für Gewinnausschüttungen, wobei solche im Zeitraum 16. März 2020 bis 30. Juni 2021 eine Antragsberechtigung ausschließen, sofern es sich dabei nicht um rechtlich zwingende Gewinnausschüttungen handelt.

Entscheidung über die Anträge

Die COFAG entscheidet über die eingereichten Anträge gemäß den internen Zuständigkeitsregeln auf Grundlage von Vorgaben des Bundesministeriums für Finanzen.

Eine ablehnende Entscheidung der COFAG ist gegenüber dem Antragssteller zu begründen. Auf die Gewährung eines FKZ 800.000 besteht kein Rechtsanspruch.

Nachträgliche Überprüfung und Rückzahlungsverpflichtung

Im Zuge einer nachträglichen Überprüfung wird insbesondere ermittelt, ob die im Antrag angeführten Fixkosten und der angegebene Umsatzausfall den tatsächlichen Verhältnissen entsprechen und ob der beihilfenrechtlich zulässige Höchstbetrag nicht überschritten wurde. Die nachträgliche Überprüfung des FKZ 800.000 erfolgt nach den Bestimmungen des COVID-

19-Förderungsprüfungsgesetzes (CFPG). Zu einer Rückforderung des gewährten FKZ 800.000 kann es

kommen, wenn

a) sich aus der nachträglichen Überprüfung des Fixkosten-

zuschusses ein Betrag ergibt, der um mehr als 3 % den Betrag des gewährten bzw. ausbezahlten FKZ 800.000

überschreitet;

b) der tatsächliche Umsatzausfall unter 30 % liegt;

c) der beihilfenrechtlich zulässige Höchstbetrag mit dem

gewährten Fixkostenzuschuss überschritten wird.

Weiters kann es zu einer Rückforderung des FKZ 800.000 kommen, wenn die Regelungen im Zusammenhang mit dem Lockdown-Umsatzersatz nicht eingehalten oder unvollständige oder unrichtige Angaben gemacht wurden, Kontrollmaßnahmen be- oder verhindert werden oder die Anspruchsberechtigung innerhalb der Belegaufbewahrungsfristen nicht mehr nachgewiesen werden kann.

Die COFAG kann im Rahmen der Fördervereinbarung eine Vertragsstrafe vorsehen.

Klarstellend wird in der Richtlinie schließlich noch darauf verwiesen, dass ein Förderungsmissbrauch strafrechtliche Konsequenzen nach sich ziehen kann.

Schlussbemerkung

Der FKZ 800.000 steht allen Unternehmen mit betrieblichen Einkünften als Hilfsmaßnahme zur Verfügung, wenn diese einen Umsatzausfall von mindestens 30 % bedingt durch die COVID-19-Krise haben.

Durch die Begrenzung des FKZ 800.000 mit dem Beihilfenrahmen der EU-Kommission von grundsätzlich EUR 800.000,00 unter Anrechnung anderer beihilfenrechtlich relevanter Fördermaßnahmen werden mittelgroße und große Unternehmen im Sinne der Bestimmung des § 221 UGB diese staatliche Unterstützung zur Bewältigung der COVID-19-Krise nur einge-

schränkt und unter Umständen auch nicht in Anspruch nehmen können.

Auch bei dieser Fördermaßnahme sind wieder die fehlende Möglichkeit einer Beschwerde und die fehlende richterliche Kontrolle der Vergabe kritisch anzumerken. Das entspricht mit Sicherheit nicht einer ansonsten bestens ausgestatten Rechtsstaatlichkeit und Instanzentrennung und erinnert ein wenig an das in der Vergangenheit existente Mäzenatentum.